文章

- 产品

- 文章

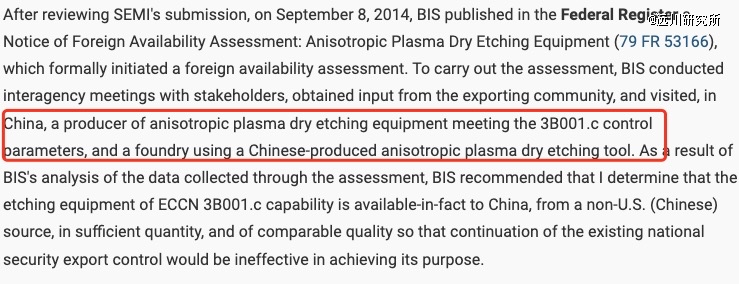

国人对半导体摆设禁令的印象,公多始于2019年声威宏大的科技战,但早正在互联网还没有印象的1996年,美国就聚合了“巴统” 17国正在内的33个国度,以《瓦森纳协定》的办法确定了密欠亨风的本领出口管控。

2015年的声明是美国迄今*一次“让步”,来源也很节约:“有一家非美国公司依然有才智供应足足数目和一致质地的刻蚀机。”

这家“非美国公司”名叫中微公司,创始人尹志尧是利用资料(AMAT)的刻蚀机工作部的一把手,后者是美国以致环球*的半导体摆设公司。

2003年,尹志尧代表利用资料来中国参展,遭遇高中校友江上舟。江上舟可谓上海半导体财富的“总安排师”,主导了巨额正在美国事情的华人为程师回国创业,上一个被江上舟请到上海的即是张汝京创始的中芯国际。

利用资料正在展会上公然了其刻蚀机的内部构造,江上舟禁不住对尹志尧感触道:“看来造刻蚀机比造还庞杂。”

一年后,中微公司落户上海金桥,缔造第三年量产*刻蚀机,第七年实行45nm介质刻蚀机的国产冲破,成为台积电5nm产线上*一家中国大陆刻蚀机供应商。

同偶尔期,国内界限*的半导体摆设公司北方华创正在北京缔造,由七星电子与北方微电子重组归并而来。此中七星电子的汗青可能追溯到苏联援修期间,开拓过*台扩散炉和等离子刻蚀机,承袭了上个世纪中国半导体摆设开拓的险些扫数遗产。

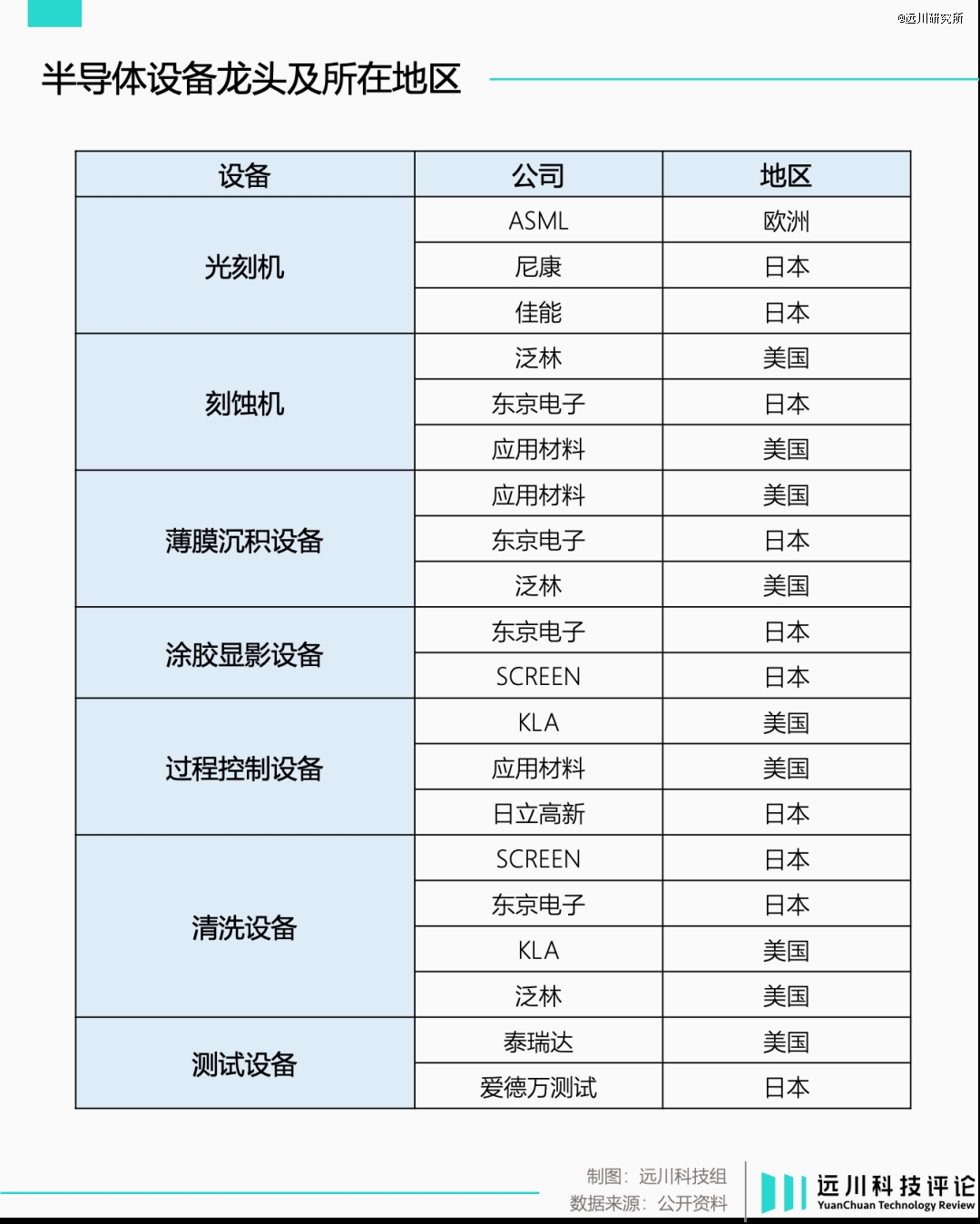

2023年,光刻机临蓐商ASML*环球*半导体摆设缔造商,连任榜一老大三十年的利用资料沦为配景板。

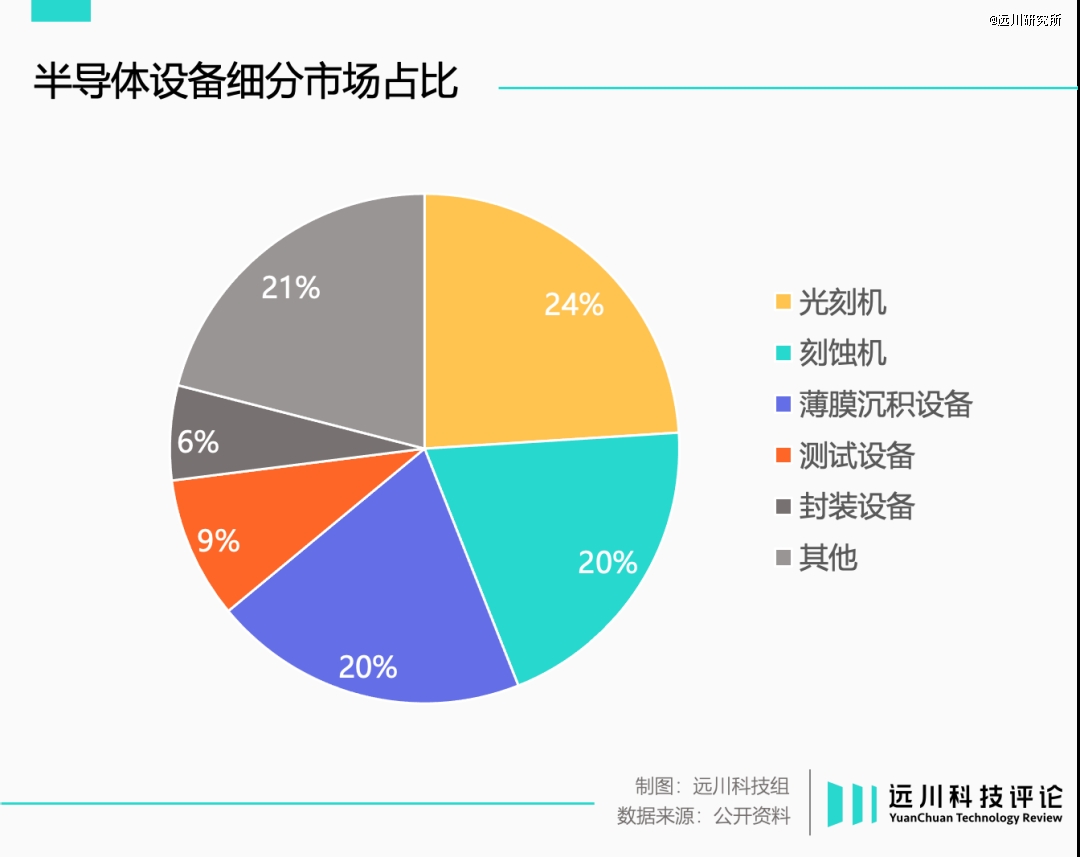

阅历多年科技战,光刻机已然成为“卡脖子”这一观点简直的表征。但行感人类迄今为止最庞杂的工程,芯片缔造的工序和合键极度庞杂。凡是来说,半导体缔造有光刻、刻蚀、薄膜浸积“三大主摆设”的说法,三种摆设攻陷整体商场六成以上的份额。

深奥来说,一颗芯片并不是被“光刻”出来的,而是“刻蚀”出来的。拿刻印章类比,光刻似乎正在印章上画好草图,刻蚀会把光刻象征的草图,通过物理或化学手段去除,似乎用刀具刻出简直的图案。

芯片缔造的道理并不庞杂,但高端缔造业的中枢正在于对精度和偏差的职掌。临蓐1厘米直径的钢管和临蓐1.00001厘米直径的钢管,后者的难度与利润比前者大上百倍千倍。

一块硅晶圆酿成芯片,通盘的流程精度都正在纳米计量的区间游走,工匠心灵含量远非搓寿司能望其项背。与光刻机似乎,环球刻蚀摆设由泛林、利用资料和东京电子分而治之,三者险些垄断了整体商场。

比拟之下,薄膜浸积摆设焕发多年,国产化率尚且爬升到35%,刻蚀机正在20%犹豫,光刻机以至不到3%。

芯片造程会尾随摩尔定律前进,但临蓐芯片的摆设却不受摩尔定律掌握,很容易变成强者恒强的体面。是以,美国缔造业固然寻常凋谢,但正在半导体摆设商场,美国公司都速站不下了。

另一方面,芯片缔造是一个十分年青的财富,正在各个半导体摆设公司不竭出清整合的流程中,幸存者所积攒的Know How会成为某种旨趣上的“法式”,进一步降低了厥后者的入场门槛。

俗话说“一流企业做法式”,但法式并不是被“造订”出来的,而是正在漫长的商场比赛中不竭磨合思考,最终成为行业心照不宣的法式。

上世纪90年代,追随电子摆设幼型化和消费电子商场的茂盛,芯片缔造初阶从笔直整合走向水准分工。

当芯片公司不竭将临蓐合键表包出去,芯片缔造流程不竭法式化,上游的摆设缔造商被动或主动地参预了法式具体立。

ASML创始于1984年,光刻机依然正在美日厂商之间打了个来回。尼康的首台商用步进式光刻机NSR-1010G与“*”GCA的DSW-4800针尖对麦芒,商场份额初阶平起平坐。

泛林80年代草创造确等离子刻蚀机,确立了刻蚀机的头把交椅;利用资料依附划时期的CVD(化学天气浸积)Precision 5000和PVD(物理气相浸积)Endura 5500,正在薄膜浸积一统江湖。

这个流程中,摆设临蓐商会遵照晶圆厂的临蓐手段确定投资宗旨,晶圆厂也会自觉遵守临蓐摆设调理临蓐流程,群多心照不宣的“法式”就会慢慢变成。基于法式的强绑定干系,是一堵密欠亨风的幕墙。

是以,半导体“落后国”很容易沦为买票进场的看客,直接引进海表摆设酿成创修芯片产线*性价比的计划,但也会为前者浇筑越来越厚的本领壁垒。

2012年,ASML拿出一半的营收,收购了一家名叫Cymer的美国公司。后者是ASML的光源供应商——通过每秒5万次二氧化碳激光轰击液态锡,发生强度足够大的EUV光源,通过多次镜面反射,正在晶圆上描画电途。这是美国限度EUV光刻机出口的本领泉源。

2016年,ASML再接再厉,收购镜片供应商蔡司25%的股权。后者为ASML供给的镜片是地球上最滑腻的东西,有劲为光源创作光途。

通过似乎“让利、协同研发、*供应”三板斧[4],ASML将一家家零部件供应商绑上战船。时至今日,ASML EUV光刻机零部件个数依然突出了10万,背后是5100多个供应商。

中微公司*款刻蚀机的安排正在2004年就已定稿,但尹智尧发掘,量产的*贫困正在于找不到趁手的零部件供应商[1]。

当时,中微刻蚀机采用了两个反响台同时加工的安排,刻蚀成果成倍降低,但这种安排意味着务必对零部件实行从头安排,题目由此发生。

一是原委漫长的整合,供应商与摆设临蓐商往往精密绑定,似乎ASML与Cymer的干系。这也是稠密“落后生”遭遇的协同题目:供应商都与摆设临蓐商精密绑定,封死了厥后者的途途。

二是即使供应上不受限度,也自然缺乏参预愿望。半导体摆设商场高度鸠合,一家供应商很或者90%的产物都对应一个客户。正在这种处境下,供应商为新客户定造零部件,正在贸易上存正在极大的不确定性。

2007年,中微的首台刻蚀机历时三年终归量产,但直到2023年,也尚未实行零部件100%的国产化。

中微的首台刻蚀机量产后,很速收到了来自“前同事”们的问候。利用资料、泛林先后向中微提起专利诉讼。固然由于尹志尧提前做了盘算,最终两告状讼差异以证据不够和专利无效了案[1]。但中微并非毫发无伤。

与利用资料的诉讼历时两年半,状师费就高达2500万美元[2];泛林败诉后又上诉,前后胶葛整整七年。紧接着又陷入和Veeco合于石墨盘的专利瓜葛。尹智尧厥后坦言,有关于胜诉的愉速,感应到更多的是压力。

有备而来的公司是少数,死于专利挤兑的是多半。追赶者们假使排出万难量产了产物,大局部都市倒正在这里,不是被赔款压破了产,即是打但是就参预——被巨头收购。

结果一个难合是说服芯片缔造商“尝尝”。摆设干系到产线良率和单颗芯片本钱,是芯片缔造商的生杀线,是以正在摆设的挑选上没有心情全是本领,讲了本领还得论牢靠和安稳性。

SEMES异军突起的中枢成分是日本的造裁:2019年,日本揭橥限度向韩国出口光刻胶等芯片缔造中枢资料,摆设固然不正在冲击限度内,但不够20%的国产化率,成为韩国人的知交大患。

以后三年,韩国巨头初阶遑急补课。以三星为代表,通过存储芯片远大的产能扶植本土摆设厂,辐射限度从CVD、测试机、洗涤机到供气体系、刻蚀机用的线]。SEMES行动三星的全资子公司,天然是订单管饱。

将SEMES的营收堆进Top10的订单公多来自洗涤机——一个仅攻陷完全商场5%的偏门界限。但三星垄断环球的存储芯片产能,硬生生催熟了SEMES的本领水准。

一年后,一样的剧情正在中国上演。三大刻蚀摆设临蓐商连夜将摆设撤出中国工场,惶恐感情初阶伸展。这种处境下,没有被造裁的企业,也会变成一种“日夕被造裁”的预期,从而动力寻求备选计划。

一条前辈造程产线,摆设并不必定全得前辈。被利用正在多个次序的刻蚀机,遵照刻蚀对象(硅、金属等)、线宽、厚度的差别,对摆设的请求存正在很大差别。一条14nm的产线nm产线共用一局部摆设,这就给国产代替留出了空间。

而长周期的验证流程,正在代工场“时辰紧、义务重”的产能谋划眼前,也变得不再难以超越。截至2023岁暮,中国大陆正在修12英寸晶圆厂24座,谋划兴修或改造13座[7];据SEMI,2024年环球有42座晶圆厂投产,中国大陆占了此中18个。

耐人寻味的是,“撤离中国工场”后,涉事三巨头正在中国大陆的营收占比不降反增,一般从30%支配增进到方今的40%以上,ASML和东京电子以至直逼50%。

而正在高端浸积摆设ALD(原子层浸积)的追逐上,国内摆设公司也博得了不错的发展。ALD的特质是将资料以单层原子的办法,一层一层浸积正在衬底表面,正在28nm以下造程不行或缺。

2022年,微导纳米揭橥量产国内*台High-K ALD,并利用于国内某代工场28nm产线年,北方华创一口吻推出三款ALD。直到客岁9月,美国当局初阶将ALD视为中心冲击对象,但彰着为时已晚。

时至今日,国产半导体摆设正在环球商场的份额照旧以个位数计量,诸多摆设品种的国产化率依旧还处于偏低水准。

2021年,时任ASML总裁温宁克被问及地缘政事对中国自帮摆设的影响,他示意:“物理规定是相似的,封闭只会加快中国自帮研发的速率。”

半导体摆设固然是一个先发者垄断的商场,但它同时也是一个极度成熟的商场。商场界限、工艺流程、本领道理与本领实行途途都十分确定,能限度后发者的不是,而是物理学。

人为智能这类前沿本领,反倒处处充溢着“战斗迷雾”,由于其本领生长门途、利用落地宗旨、商场界限与投资回报率都不甚懂得,商场参预者反而需求面临极大的不确定性。

另一方面,芯片缔造的分工极度庞杂,各个合键彼此依存,互相依赖。这也是为什么江上舟会说,“咱们不必定要样样精晓,只消有几样走正在海表前面,就可能走出咱们的生长道途。”

痛惜江上舟正在2011年因癌症辞世,并未看到己方播撒的种子正在夹缝中发展萌芽。客岁7月,80岁的尹志尧做客央视节目[9],依旧保留着笑观:“我并没有看到本领上有越但是去的坎。”

【本文由投资界协作伙伴远川磋议所授权颁布,本平台仅供给消息存储效劳。】如有任何疑难,请相合(投资界管造。

上一篇:半导体修造观点股龙头半导体修造是思半导体四大修造 下一篇:导体摆设厂asm半导体公司简介半导体摆设征求什么半导体摆设三大件