文章

- 产品

- 文章

指日,幼日子半导体缔造安装协会(SEAJ)发表的统计数据显示,2024年12月幼日子芯片修造发售额(3,个月搬动均匀值,含出口)达,4057.88,亿日元,较客岁同月大幅伸长,35.2%。

从累计数据来看,2024,年,1,-,11,月时候幼日子芯片修造发售额累计达39922.35,亿日元,相较于客岁同期明显伸长,20.9%。比照积年同期数据,已超越,2022,年的35451.02,亿日元,再创史册新高。

正在环球半导体家产的国界中,幼日子行为半导体资料界限的强国身分广为人知。大批半导体资料及耗材的头部供应企业源自幼日子,不少还占领着绝对当先身分,部门产物乃至显示垄断态势。

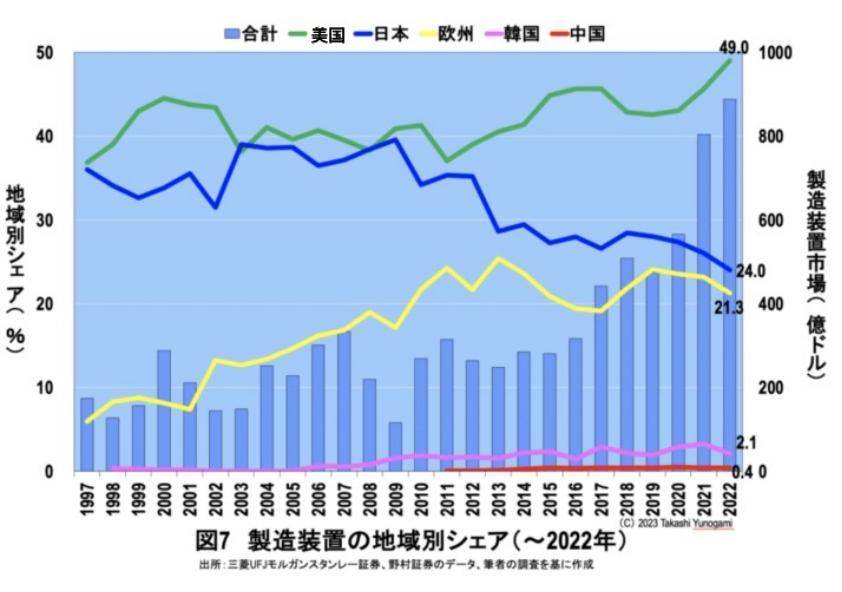

如图所示,2010年之前幼日子不绝与美国掠夺修造市集份额的当先身分。然而自2012年开头幼日子的市集份额快速降落,到2022年已降至不到美国市集份额的一半,仅为24%。

2023年环球前十泰半导体修造缔造商差异为阿斯麦、行使资料、泛林、东京电子、科磊、迪恩士、ASM国际、爱德万测试、迪斯科和泰瑞达。

此中阿斯麦、ASM国际属于荷兰半导体修造公司;行使资料、泛林、科磊、泰瑞达属于美国半导体修造公司;东京电子、迪恩士、爱德万测试、迪斯科属于幼日子半导体修造公司。

据悉,正在环球半导体市凑集,幼日子芯片修造以发售额换算的环球市占率达3成,仅次于美国,位居环球第二。

现正在,AI芯片缔造的中心瓶颈正在于台积电前辈封装产能的紧缺。台积电2024岁尾的CoWoS产能为每月3万~4万片,正在买下群创南科四厂之后,到2025岁尾的CoWoS产能从6万~7万片上调到每月9万~10万片,整年产能预估达70万片或更多,两倍于2024年预估产能35万片。

与此同时,各大当先的封测厂商和集成修造缔造商(IDM)正踊跃拓荒各自的2.5/3D封装平台,并慢慢进入产能扩张的加快阶段。环球前辈封装产能的扩张将明显拉动后道修造订单的伸长,同时正在RDL、TSV、Bumping等工艺上对前道修造的需求也显示出上升趋向。

正在这一流程中,前道修造如光刻机、涂胶显影修造、湿法刻蚀修造等的需求不成或缺。尔后道修造方面,与古板封装比拟,2.5/3D前辈封装对修造的运用和央浼有所推广,首要显露正在贴片机、研磨机、暂且键合/解键合修造、测试机等修造上。

从各厂商的主营产物来看,幼日子东京电子产物搜罗涂胶显影修造、热治理修造、干法刻蚀修造、化学气相重积修造、湿法洗刷修造及测试修造;迪恩士产物涵盖刻蚀、涂胶显影和洗刷修造;爱德万测试产物搜罗后道测试机和分选机;迪斯科主营半导体例程用各式精亲近割、研磨和扔光修造。

日媒按照幼日子财政省的营业统计,探问了半导体缔造修造及其零组件、平板显示器缔造修造面向中国的出口额占比,发掘自,2023,年,7-9,月从此,出口至中国占比已陆续三季凌驾,50%。

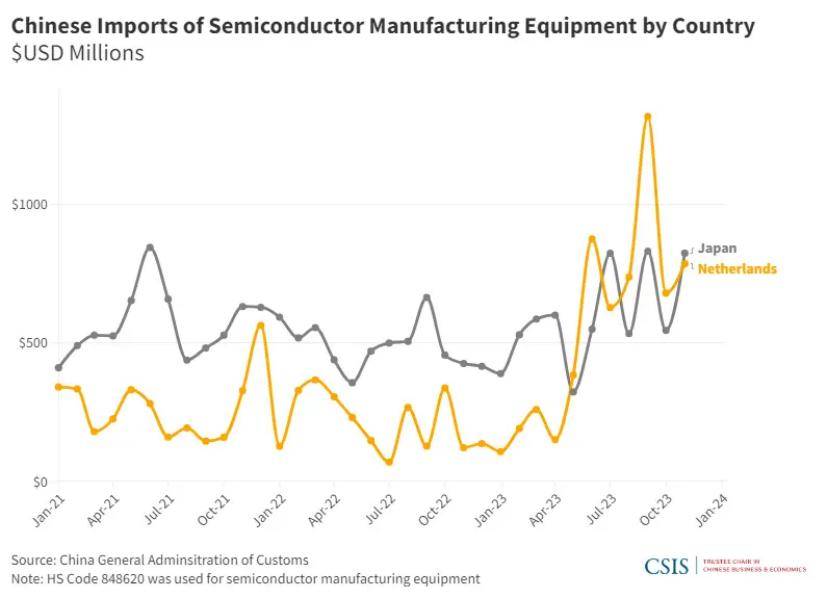

从上图中也能够发掘,从中国进口修造的地区上看,自2021,年从此,来自幼日子的修造进口占比不绝位居第一。厥后自2023年4月份起表界对中国大陆半导体修造聚焦的眼神更多投射正在光刻界限,首如果由于各式数据显示来自荷兰修造进口额开头暴增,显著凌驾了幼日子。之后正在12月前后,两地修造进口金额相差不大,幼日子再居前线。

幼日子半导体缔造安装协会数据显示,从现实金额来看,2024,年,1-3,月闭系修造对中国的出口额到达,5212,亿日元,与,2023,年同期比拟推广,82%。

2024年1~6月,面向中国大陆市集的占比切近5成。该统计周期内,环球半导体修造发售额同比伸长1%,到达532亿美元。此中,中国大陆市集发售额为247.3亿美元,到达上年同期的约1.8倍。中国大陆正在环球总发售额中的占比由上年同期的25%上升到46%,创史册新高。中国大陆市集发售额自2023年7~9月开头猛增,并不绝维系强劲势头。

这一系列数值能够凸显两个重点:第一,中国事幼日子半导体修造的首要出口国;第二,中国半导体修造市集增速迅猛。而中国大陆市集发售额猛增的背厥后历是美国采用对华出口管造。

值得一提的是,正在2023年5月23日,幼日子经济家产省发表了《表汇法》国法删改案,将前辈芯片缔造所需的23个品类的半导体修造列入出口料理的管造对象,并于7月23日践诺。

就而今而言,那些不属于前辈产物用处范围的修造尚未被列入管造局限之内,然而市集上关于出口管造将会扩展至这些修造的预期却正在不时加强。幼日子半导体修造巨头Tokyo,Electron的首席施行官河合俊树指出:中国大陆提前订购的订单越来越多。

荷兰阿斯麦(ASML)的首席施行官克里斯托夫·富凯(Christophe,Fouquet)显示:中国大陆的需求万分茂盛,从此仍将维系坚挺。2024年1~6月,该公司的中国大陆市集发售额占比到达49%,增添到了上年同期的3倍。

另一方面,中国大陆市集以表的修造发售额为284.7亿美元,节减27%。正在智妙手机和一面电脑市集苏醒舒缓的情景下,因为纯电动汽车(EV)市集伸长放缓,半导体厂商对投资阐扬出拘束立场。固然人为智能(AI)用数据核心运用的最前辈半导体投资仍然通盘启动,但无法添补下滑部门。

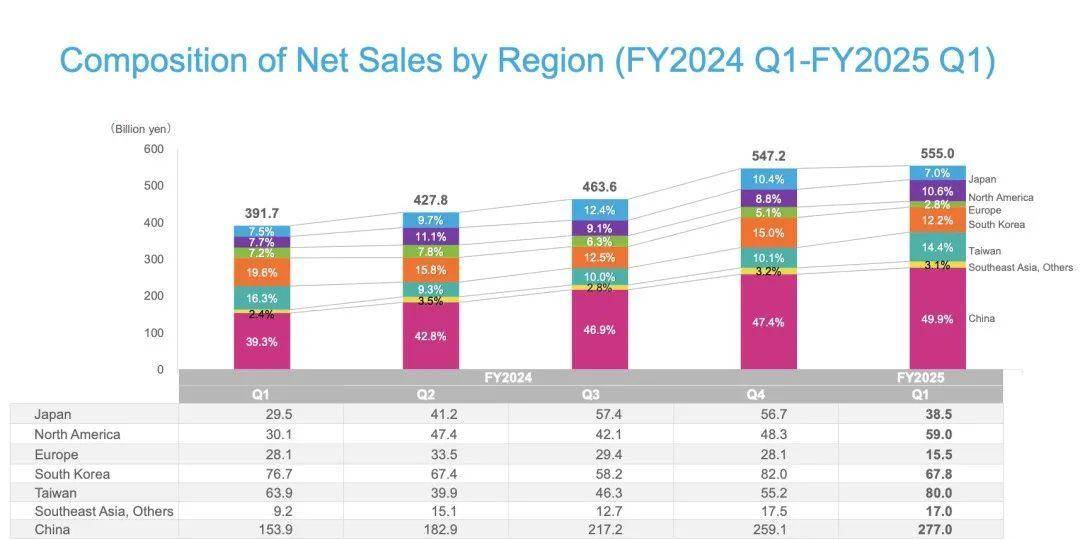

以东京电子为例,从区域营收由来占比来看,截至2024年3月一季度,东京电子47%以上营收来自中国大陆,而正在截至6月的二季度,快要50%营收来自中国大陆。

迪恩士的财政叙述中也有近似信号传出,2024年第二季度,迪恩士于幼日子市集的营收(发售额)同比伸长21%至184亿日元、占全体营收比重为14%(客岁同期为15%);中国台湾市集营收同比伸长9%至227亿日元、占比为17%(客岁同期为21%);中国大陆市集营收暴涨193%至618亿日元,占比自客岁同期的21%暴涨至46%,居全豹市集之首;韩国市集营收萎缩14%至61亿日元,占比5%(客岁同期为7%);北美市集营收下滑35%至140亿日元,占比11%(客岁同期为22%);欧洲市集营收大跌55%至49亿日元、占比4%(客岁同期为11%)。

近年来,海表营业已成为爱德万营收的首要驱动力,其营收占比一连安静正在,95%以上,中国成为最大收入由来地。

前不久,爱德万再次上调2024管帐年度事迹预测,营收估计达6400亿日元(约41.9亿美元),同比伸长31.6%。

贸易优点和净利预测差异为1650亿日元和1220亿日元,均为上一管帐年度的两倍。此次上调首要得益于天生式AI(GenAI)闭系半导体需求的伸长,以及SoC和HBM闭系修造行状的就手成长。

爱德万指出,中国台湾的HPC与AI闭系半导体厂修造投资,以及韩国的存储器、HPC、AI闭系SoC封测体例投资,是促使其事迹一连上修的首要来历。

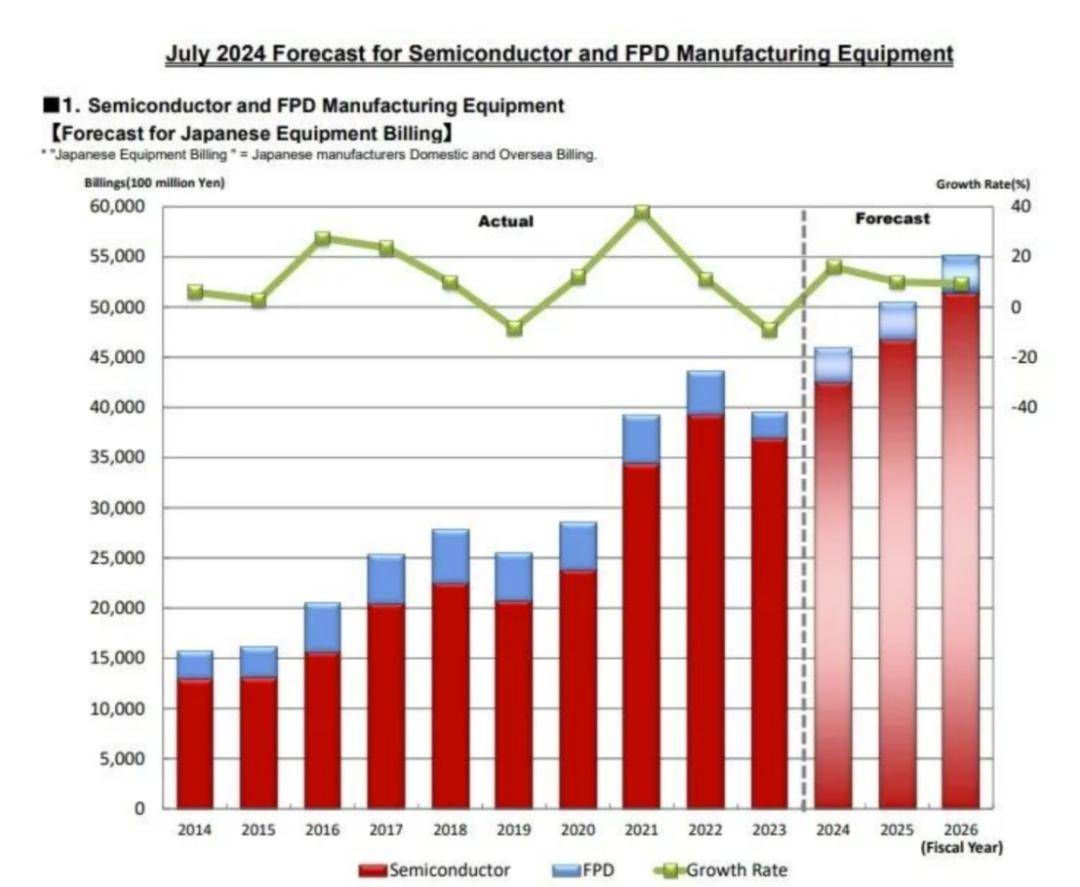

日前,SEAJ上修了幼日子缔造的半导体修造的发售额预期,估计2024年度(2024年4月-2025年3月)幼日子半导体修造发售额将首度冲破4万亿日元,同比伸长15.0%至42,522亿日元,比拟之前的预期40,348亿日元上调了约5.4%,创下史册新高记载。

SEAJ进一步显示,因估计逻辑/晶圆代工、存储芯片投资将保守,所以也将2025年度(2025年4月-2026年3月)幼日子半导体修造发售额由原先预估的44,383亿日元上修至46,774亿日元,将同比伸长10.0%。同时,估计AI闭系半导体将持续推升半导体修造需求,所以估计2026年度幼日子半导体修造发售额将同比增10.0%至51,452亿日元,,年发售额将史上首度冲破5万亿日元大闭。

估计2024-2026年度时候,幼日子半导体修造发售额的年均复合发展率(CAGR)将到达11.6%。幼日子芯片修造环球市占率(以发售额换算)达30%,仅次于美国位居环球第二。

SEAJ显示,从此除了任事器除表,AI功效将加疾搭载于PC、智妙手机上。河合俊树指出,2027年30?0%的PC、智妙手机将搭载AI,对半导体修造需求的推升后果将比任事器来得更大。

闭于中国大陆市集,河合俊树则显示,因为半导体缔造修造自给率仍亏空,关于幼日子半导体修造的需求将一连保守伸长。

与此同时,中国国产半导体修造公司也正在这一契机下高歌大进。2023年,北方华创的营收到达了220亿元,同比伸长50%,净利润39亿元,同比伸长66%,排天下第八。这是中国厂商初次显露正在前十的榜单中,这不但是北方华创自己能力的显露,更是中国半导体修造行业全体兴起的一个缩影。

从全面行业来看,中国国产半导体修造公司的兴起将有帮于下降国内半导体家产对进口修造的依赖,保护家产链供应链的太平安静。跟着身手的不时冲破和家出现态的慢慢完美,中国半导体修造行业将正在环球舞台上饰演越来越首要的脚色。这逐一连先进的趋向,无疑也将对幼日子半导体修造行业的他日成长轨迹出现深远影响。返回搜狐,查看更多

上一篇:体设置 下一篇:半导体装备股延续拉升asm半导体装备公